2022年1月18日,中國畜牧業協會寵物產業分會指導、派讀寵物行業大數據平臺制作的《2021年中國寵物行業白皮書》(消費報告)(簡稱“2021年白皮書”)正式發布。

在這個變化不斷加劇的時代,大數據對于把握行業脈搏越發重要。派讀團隊歷時半年,從了解企業需求,到設計問卷、投放、清洗和分析數據、梳理結論,制作完成了《2021年中國寵物行業白皮書》(消費報告)。

今年的報告,除了繼續呈現中國寵物行業市場規模等宏觀問題外,還以更細的顆粒度洞察了養寵消費市場,聚焦寵物主的消費行為習慣,全景展示了行業變化,傳遞養寵消費趨勢。

通過對報告內容的梳理和對比,我們為各位讀者整理出了屬于2021年寵物行業的七個重要結論。

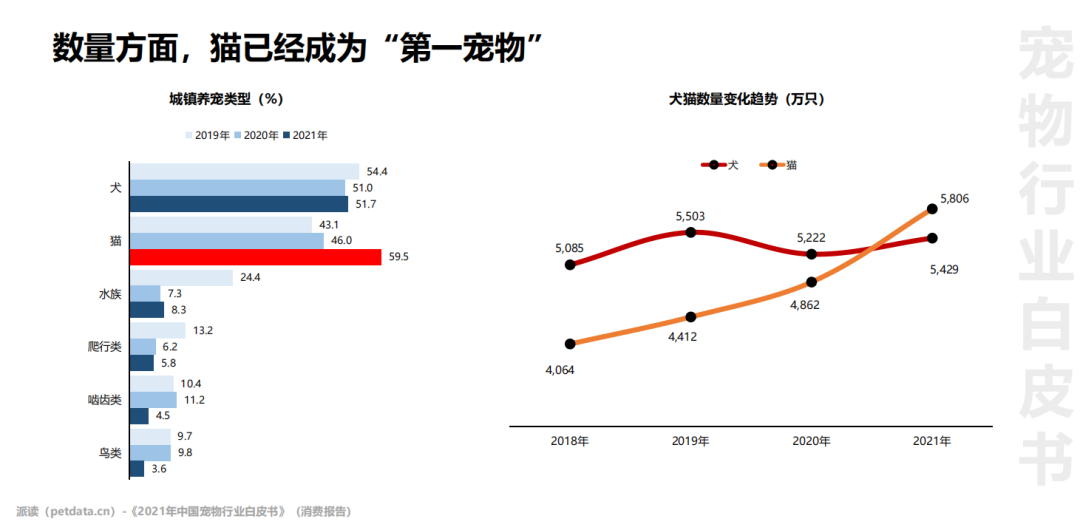

犬經濟保穩定,貓經濟促增長。

2021年的調研數據顯示:貓的數量已經超過了犬,成為飼養最多的寵物。2021年,犬、貓在寵物中的占比都超過50%,貓的比例達到59.5%。在中國城鎮家庭中,寵物貓的數量是5806萬只,犬的數量是5429萬只。

從2018年以來,貓的數量一直高速增長。原因大家也比較有共識,比如大城市里生活空間的限制、生活節奏的加快、年輕人“懶宅”的生活習慣等等。

但在消費能力上,犬仍然不容忽視。從市場規模上看。2021年犬市場規模1430億,同比增長21.2%,增速再次超過貓市場,對市場的整體增長起到了很大的拉動。貓市場的規模也超過1000億,同比增長19.9%。整個城鎮犬貓市場的規模達到2490億,同比增長20.6%,比2021年社會消費品零售總額高8個百分點。這也表明,寵物經濟對中國社會的消費產生了巨大的拉動作用。

從單只寵物的消費能力上看,單只犬的年消費是2634元,同比增長16.5%,單只貓的年消費則是1826元,和2020年基本持平。從三年的數據對比可以看到,單只犬貓消費能力的差距又有所拉大。

另外有一個數字值得關注:2021年人均擁有犬、貓的數量,和2020年相比變化不大。這說明寵物市場的增長,主要是得益于養寵人群的增加,也就是所養寵的人變多了。這對于寵物行業的長期發展而言,是個好消息。

點擊查看高清大圖

寵物消費的“恩格爾系數”在降低。

從2019年到2021年,食品的市場份額從61.4%降低到51.5%,下降接近10個百分點。醫療的市場份額從19%到29.2%,增加了10個百分點。

從更細分的市場來看,診療市場的份額達到14.6%,成為僅次于主糧的第二大細分市場。在食品市場里,營養品的市場份額是1.8%,也是食品領域唯一一個份額在增長的細分市場。

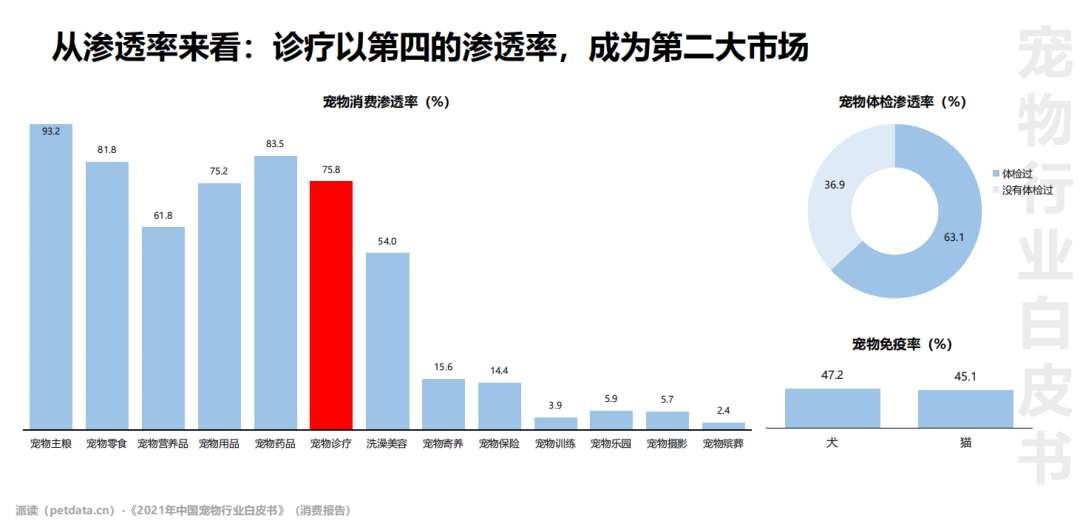

從各品類的消費滲透率來看。2021年診療的滲透率達到75.8%,排名第四,但市場份額已經到了第二。這說明診療對消費有更大的帶動。

診療的滲透率實際上并不高。因為診療和食品一樣,是寵物消費的剛需。對比來看,2021年犬貓的免疫率都不到50%。寵物應該每年都要打疫苗,隨著寵物主健康意識的提升,未來醫療的市場空間還很大。

點擊查看高清大圖

寵物主特征:學歷高、收入高、年齡低、寵齡低

第一個高是學歷高。近90%的寵物主擁有專科以上學歷。可以對比一個數據——根據第七次人口普查的結果,我國勞動年齡人口中,擁有大專以上學歷的人口占比是23.61%。前者是后者的近4倍。

第二個高是收入提高。46.7%的寵物主月收入在4000-9999元,月收入在10000元以上的寵物主達到34.9%,超過了1/3。

高學歷和高收入,往往意味著更強的消費能力。

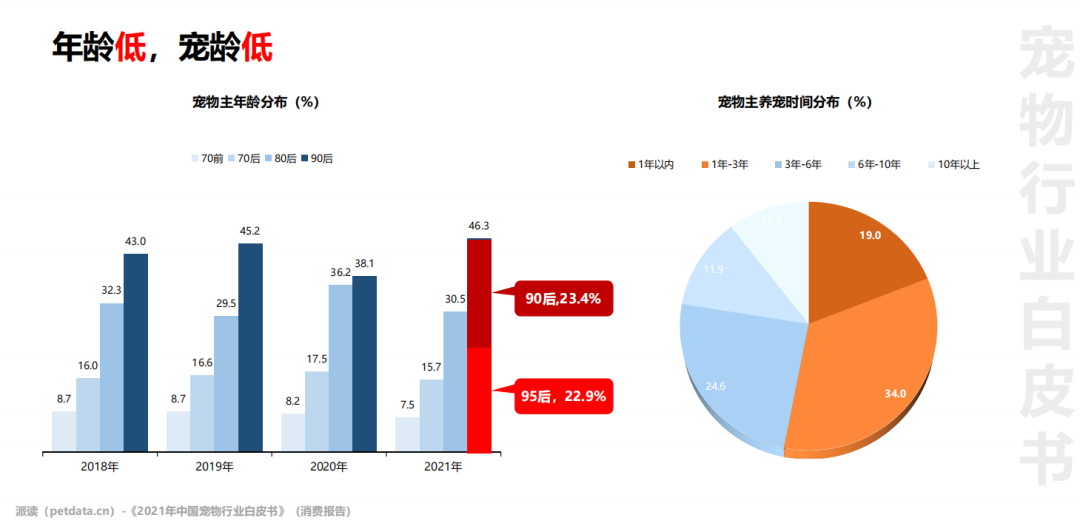

第一個低是低齡化。46.3%的寵物主出生在1990年以后,其中90后占比23.4%,95后是22.9%。也就是說,不到5個寵物主里,就有1個是Z世代。

第二個低是寵齡低。52%的寵物主養寵時間不到3年,其中有19%的寵物主是在最近一年里又養了寵物。

年輕人多、新養寵人群多,意味著寵物消費的周期會更長。實際上,在新養寵的人群里,95后、貓主人的占比又更高一點。

點擊查看高清大圖

為愛養寵

首先是愛寵物。73.5%的人養寵物,是因為喜歡寵物。因為喜歡,所以更愿意為寵物消費。

其次是愛自己。這一點在Z世代身上特別明顯,16%的Z世代寵物主,是為了增加生活樂趣而養寵,這個比例高于平均水平。取悅自己也是Z世代重要的消費特征。

再次是愛家人,特別是愛孩子。在70后和80后寵物主里,為陪孩子而養寵物的占比,也高于平均水平。另外80后為了陪伴父母養寵的比例,也比平均水平高。

這就決定了寵物的家庭地位越來越高。現在寵物在家里基本上已經是家庭成員了。正因為這樣,大家愿意讓寵物生活的更健康、更快樂,給他們過生日、拍寫真、吃年夜飯等等。可以說,寵物消費已經成了寵物主消費的鏡像。

點擊查看高清大圖

洋品牌和國貨“拉鋸戰”

“國產替代”是最近幾年很熱的一個概念。在寵物行業,國貨和洋品牌實際上還在拉鋸狀態,各有所長。

在規模最大的主糧市場,犬主人在國產品牌和國外品牌之間,是比較中立的,稍稍偏向中國品牌。而貓主人則比較喜歡洋品牌,40.5%的貓主人只買國外品牌的貓主糧。

從品牌使用率上來看,犬主糧市場前十的品牌里,國外品牌占了6個,貓主糧市場里,國外品牌包攬了前三名。

不過,中國品牌的進步非常明顯。在犬主糧市場,中國品牌是2021年品牌使用率的第一名。在零食和營養品市場,中國品牌也取得了數量上的優勢。但在一些高端市場,比如天然糧、處方糧、奶制品等,國外品牌還是處于優勢地位。

在潛力最大的醫療市場。以疫苗和驅蟲為例,這兩個市場幾乎被國外品牌壟斷。2021年寵物行業影響力很大的一件事是“疫苗荒”,在行業里、在消費市場都造成了很大的沖擊。再比如驅蟲藥,犬貓驅蟲藥使用率的前十名里,中國品牌只有一棵“獨苗”,90%都是國外品牌。

當然,中國企業在疫苗和驅蟲領域已經開始努力了。2021年很多中國企業開始建設疫苗生產線,疫苗的上市周期比較長,只要中國企業愿意做,未來在這個領域還是大有可為的。

點擊查看高清大圖

線下回暖

首先是消費者的渠道偏好。在寵物主購買主糧、零食、營養品和用品的渠道中,對線下渠道的偏好比2020年都有明顯提升。“2021年白皮書”中對主糧、零食和營養品的渠道偏好分別進行了調研,發現寵物主購買零食時,對線下渠道的偏好度比主糧更高,購買營養品時,對寵物醫院的偏好度也更高。

其次是線下業態的回暖。從滲透率來看,洗美、訓練、樂園、攝影這四個線下業態,滲透率都大幅反彈。訓練的滲透率比2020年增長了116%,攝影增長了96%。這一方面是隨著疫情防控的常態化,線下業態本身趨穩。另一方面是因為寵物主的線下消費更多元。

未來線下業態的滲透率還會持續提升。因為寵物在擬人化,成為家庭成員,在線下會越來越多的參與到人們的社會活動當中。

點擊查看高清大圖

寵物醫院成為線下服務的綜合體

首先從購物渠道的偏好度上。寵物醫院已經成為寵物主購買主糧的第二大渠道,偏好度是25.8%。從更細分的人群來看,Z世代在購買零食和營養品時,對寵物醫院的偏好度更高。60歲以上的人群在購買寵物營養品時,寵物醫院成為首選渠道。

其次從寵物主在醫院的消費類型上看。90%以上的寵物主在醫院購買過各種商品。除了藥品之外,購買食品的占比也在40%以上。另外從不同城市來看,越是下沉城市,寵物主在寵物醫院購物的習慣越強。

再次從洗美和寄養兩個最常見的線下服務來看。在洗美方式偏好中,30.7%的寵物主選擇寵物醫院,比2020年增加近3倍。在寄養方式偏好中,17.7%的寵物主選擇寵物醫院,也成為第二大方式。

寵物主光顧寵物醫院的頻率更高,這對寵物醫療市場的發展,也會起到促進作用。

點擊查看高清大圖

掃描下方二維碼,可獲取完整版《2021年中國寵物行業白皮書》(消費報告)。

已經購買報告的小伙伴,可使用PC端瀏覽器通過Pethadoop派讀寵物大數據平臺(https://petdata.cn/)查看。

獲贈紙質版白皮書的小伙伴,也請耐心等待,我們將在2022年3月陸續為您發出,請耐心等待。

粵公網安備 44030402004360號

粵公網安備 44030402004360號